DEFINICIÓN DE LA COMPAÑÍA

INDICE

Generales de la Compañia

- Id

- Generales de la Compañía

- Datos de la póliza de seguro

- Mensajes

- Logotipo

- Password para modificar

- Modo cajero

- Traspaso automático a caja principal

- Serie Seleccionada

- Formato Contrato

- Formato Solicitud

- Formato Solicitud en blanco

- Formato Tabla de amortización

- Redondear pago recibido a

- Entero Mayor

- Entero Menor

Limites autorizados

- Id

- Nombre de la Compañía

- Limite de préstamo usuario

- Limite de préstamo encargado

- Porciento máximo bonificación recargos usuario

- Porciento máximo bonificación recargos encargado

- Porciento máximo bonificación intereses usuario

- Porciento máximo bonificación intereses encargado

- Porciento mínimo finiquito en legal sobre avalúo usuario

- Porciento mínimo finiquito en legal sobre avalúo encargado

- El encargado puede modificar los siguientes catálogos

- Metales y piedras

- Definición de la compañía

- Tasa de interés

- Días Feriados

- Quitar estatus de legal

- Enviar a legal antes de fecha de vencimiento.

- Enviar a legal antes de fecha de traspaso de a legal.

Especificas del equipo

- Esta estación una caja

- Imprimir folios Nueva Solicitud

- Imprimir folios Nuevo Grupo Solidario

- Imprimir folios Nuevo Grupo de Préstamos

- Imprimir folios

- Préstamo Nuevo

- Refrendos.

- Imprimir recibo de caja

- Imprimir recibo de préstamo nuevo

- Imprimir factura de pago

Tasas de interes

- Id

- Nombre de la Compañía

- Plazo del crédito en Días

- Tasa de Intereses

- Calcular recargos cada

- Tasa de Recargos

- Basados en

- Sobre el Capital

- Sobre el Total a Pagar

- Pena convencional

- Gastos de cobranza

- Pantalla tradicional (préstamos personales)

- Respetar Vencimiento si paga antes

- Respetar Vencimiento si paga después

- No bonificar antes 1er. Refrendo

- Calcular recargos como intereses corridos

- Invitado

- Bonificar Intereses

- A partir de

- Cobrar cada

- Monto en garantía

- Periodicidad

- Seguro

- Gastos administrativos

- Gastos administrativos solidarios

- Pantalla de pagos fijos (pagos múltiples)

- Respetar Vencimiento si paga antes

- Respetar Vencimiento si paga después

- Generar vencimientos el mismo día de cada mes

- Permitir pagos anticipados

- Permitir pagos anticipados solidarios

- Permitir pagos totales con descuento

- No generar siguiente vencimiento en pago

Traspasos a legal

- Id

- Nombre de la Compañía

- Limite de días vencidos

- Días de Gracia

- Días para finiquito

- Nombre para finiquito

- % Finiquito/capital

- Traspaso a legal es pago

- Plazo máximo para finiquito en abonos

Socios y chequeras

- Id

- Nombre de la Compañía

- Socio Negocio

- % Negocio Intereses

- % Negocio Recargos

- Porciento Socio Intereses

- Porciento Socio Recargos

Creditos a largo plazo

- Id

- Nombre de la Compañía

- Crédito a largo plazo

- Plazo crédito

- Tipo de pago

- Calculo de intereses

- 4 Semanas por mes

- Formas de pago

Solicitudes

- Id

- Nombre de la Compañía

- Factores para cálculo de monto de préstamo máximo sobre total de ingresos

- Normal

- Trato preferencial

- Factores para cálculo de capacidad de pago sobre total de ingresos

- Normal

- Trato preferencial

- Porcentajes series

- Individuales y Solidarios

- Permitir renovaciones crédito a largo plazo

- Nivel autorización requerida en renovaciones crédito a largo plazo

- Antigüedad mínima en meses para permitir renovaciones a largo plazo

- Permitir renovaciones sobre balance crédito a largo plazo Antigüedad mínima en meses para permitir sobre balance renovaciones a largo plazo

- Máximo de días vencidos para permitir renovaciones a largo plazo

- Permitir reactivaciones crédito a largo plazo

- Nivel autorización requerida en reactivaciones crédito a largo plazo

- Antigüedad mínima en meses para permitir reactivaciones a largo plazo

- Máximo de días vencidos para permitir reactivaciones a largo plazo

- Permitir reestructurar crédito a largo plazo

- Nivel autorización requerida en reestructurar crédito a largo plazo

PANTALLA GENERALES

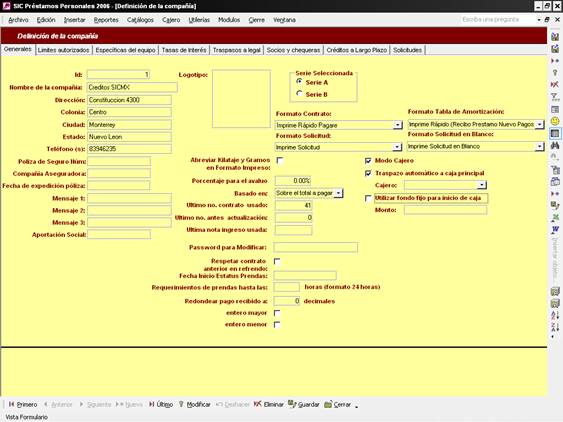

GENERALES DE LA COMPAÑÍA

Teclee los generales de la compañía como nombre, dirección, teléfonos, etc. En la pantalla de muestra a la izquierda se muestran valores típicos. Abajo se explican a detalle cada campo.

CAMPOS DE LA SECCION GENERALES:

Id:

Contador interno. Para efectos de auditoría. Ningún usuario puede modificar este campo.

Generales de la Compañía:

En esta sección puede capturar datos como el Nombre de la compañía, Dirección: (Calle y Número), Colonia, Ciudad:, Estado y Teléfono (s). Los datos aquí capturados son utilizados solamente para mostrarse en la generación de formatos de impresión, reportes, etc.

Datos de la póliza de seguro:

Son de carácter informativo solamente, y se pueden utilizar en el formato impreso o reportes del sistema. Si su compañía tiene contratada una póliza de seguro para los bienes en custodia (prendas), aquí puede especificar los datos de dicha póliza como lo son la Póliza de Seguro Num., Compañía Aseguradora y la Fecha de Expedición.

Mensajes:

Si usted desea que en sus formatos impresos se muestren mensajes informativos que pueda usted modificar a su gusto, pida al técnico que le instala el sistema que incluya estos campos de Mensaje 1, Mensaje 2 y Mensaje 3 en el diseño de su formato, que en este caso particular, se llenan con el horario y un mensaje de agradecimiento para el cliente

Logotipo:

Aquí puede usted guardar una imagen con el logotipo de su empresa, que puede utilizar para mostrarla en sus formatos o reportes. Si lo desea, pídaselo al programador que le hace la instalación y el diseño de su formato impreso. Es importante mencionarle que la impresión de gráficos puede alentar la impresión de los formatos.

Password para modificar:

Aquí puede fijar o cambiar la contraseña solicitada por el sistema para ciertas acciones en las que no requiere de nombre de usuario. Esta contraseña deberá utilizarla cada que vea una pantalla como la que se muestra a su derecha, y que incluso debió observarla en el paso anterior al querer entrar a la pantalla de definición de la compañía. Por omisión esta contraseña esta en blanco, y cualquier tecla que presione le funcionará.

Modo cajero:

El habilitar esta opción instruirá al sistema para llevar el control de aportaciones y retiros y obligará a que cada cajero inicie el día con el saldo final de caja del día anterior, no permitiéndole al cajero capturar él directamente el saldo inicial. Esto es especialmente útil cuando se cuenta con un equipo en mostrador en el que solamente se hace se captura de la solicitud y disposición del préstamo. La impresión del pagare se da en una impresora compartida en caja, pudiendo contar con varias maquinas que operan como caja o una máquina compartida por varios cajeros. De igual forma, podemos contar con varios equipos de cómputo en mostrador, o compartir un equipo con varios asesores financieros. Bajo esta modalidad, el sistema distingue entre el usuario (persona que captura el préstamo o movimiento), asesor financiero (persona que captura la solicitud del préstamo) y el cajero (quien solo entrega o recibe el dinero de los clientes, sin participar en el proceso de captura de solicitud y disposición del préstamo).

Sin embargo, si en su caso el cajero y el asesor financiero son la misma persona, y además, cada cajero empieza con un fondo fijo, y al final del día usted le aporta el faltante para este fondo o le retira el excedente, quizás pueda resultar más sencillo deshabilitar esta opción. Deshabilitando el modo cajero, el usuario especifica saldo inicial, aportaciones y retiros, solo para efectos informativos (que aparezcan en el corte y poder determinar si hay diferencia en contra o a favor). Es importante recalcar que en este caso el sistema no tiene forma de determinar las aportaciones y retiros así como el saldo inicial de un período especificado.

Traspaso automático a caja principal

Al habilitar esta opción y seleccionar al usuario que será el cajero principal de la sucursal hará que el efectivo cobrado por los cajeros por concepto de pago de capital, intereses, gastos administrativos y otros accesorios se transfieran a él (cajero principal) automáticamente al realizar sus cortes del día. Esto es especialmente útil cuando se define un cajero como banco y se utiliza este como cajero principal, ya que el sistema exigirá que todo el ingreso en efectivo proveniente de pagos se deposite a dicha cuenta de banco, pudiendo manejar la conciliación de la misma en el sistema (haciendo la observación de que no es un sistema de chequeras). Lo mismo sucede si el cajero principal es el gerente, en cuyo caso al recibir el efectivo que se le transfiere de las cajas, el deberá depositarlo capturando un retiro por cada depósito que realice.

Serie Seleccionada:

El software SIC PRESTAMOS PERSONALES tiene la capacidad de manejar 2 series distintas de Pagare (“A” y “B”) cada una con su consecutivo de folio independiente, e incluso con formatos de pagare así como esquemas de tasas de interés distintos. También se puede utilizar un comportamiento distinto para ambas series al poder especificar para cada una de ellas esquemas de avalúos, descuentos y otros diferentes. Simplemente señale la serie deseada (Serie “A” o Serie “B”) y capture los parámetros que le correspondan. En esta sección, solo los campos “Formato Contrato”, “Abreviar Kilataje y Gramos en Formato Impreso”, “Porcentaje para el avalúo”, “Basado en”, “’Ultimo no. contrato usado”, “Ultimo no. antes de actualización” y “’Ultima nota de ingreso usada”, tienen valores distintos para cada serie.

Un ejemplo de uso para esta característica, es si maneja dos tipos distintos de producto como prestamos individuales y grupos solidarios, cada producto puede utilizar una serie.

Formato Contrato:

Haciendo clic en la flecha a la derecha de este campo, abrimos la lista con algunos de los distintos formatos de contrato/pagaré que hemos diseñado para nuestros clientes. Puede escoger uno de estos formatos para la impresión del contrato.

Formato Solicitud:

Haciendo clic en la flecha a la derecha de este campo, abrimos la lista con algunos de los distintos formatos de solicitud que hemos diseñado para nuestros clientes. Puede escoger uno de estos formatos para la impresión de solicitud.

Formato Solicitud en blanco:

Haciendo clic en la flecha a la derecha de este campo, abrimos la lista con algunos de los distintos formatos de solicitud que hemos diseñado para nuestros clientes. Puede escoger uno de estos formatos para la impresión de solicitud. Este formato imprime la solicitud sin los datos.

Formato Tabla de amortización:

Haciendo clic en la flecha a la derecha de este campo, abrimos la lista con algunos de los distintos formatos de tablas de amortización que hemos diseñado para nuestros clientes. Puede escoger uno de estos formatos para la impresión del recibo del préstamo con sus pagos fijos.

Redondear pago recibido a:

Aquí se captura cuantos decimales se desean incluir en el modulo de caja al recibir los pagos. Aún cuando el sistema calcula los distintos conceptos de cobro con exactitud (incluyendo todos los decimales necesarios para ello), al cobrar se le puede pedir que redondee y muestre solo la cantidad de decimales indicada aquí. Por ejemplo, si desea redondear los pagos recibidos a cantidades enteras (sin centavos), capture 0 en este campo. Si desea cobrar redondeando a la décima, especifique 1.

Entero Mayor:

Al palomear esta opción el redondeo de los pagos recibidos se hará todo hacia arriba.

Entero Menor:

Al palomear esta opción el redondeo de los pagos recibidos se hará todo hacia abajo.

PANTALLA LIMITES AUTORIZADOS

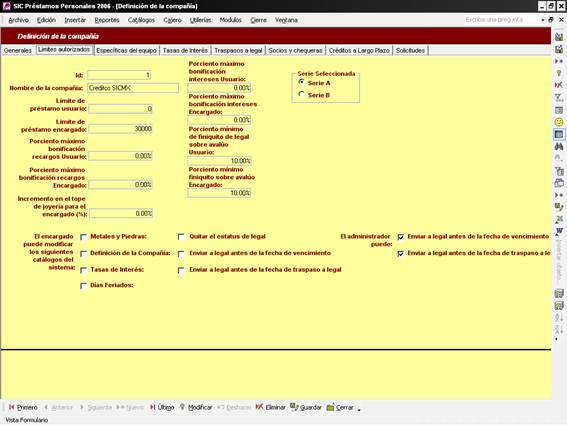

LIMITES AUTORIZADOS

El sistema de préstamos personales cuenta con 3 niveles de usuarios con privilegios distintos. Usuario (nivel más bajo, solo tiene permitido la captura de movimientos, sin poder modificar o eliminar los mismos una vez capturados), encargado o administrador limitado (equivalente al gerente o supervisor de la sucursal) y administrador

En esta ventana es donde se le establecen los límites monetarios a los usuarios y encargados de la sucursal en el sistema, en cuanto a la cantidad de dinero que puede prestar y las bonificaciones que pueda realizar, así como privilegios en cuanto a parámetros del sistema.

CAMPOS DE LA SECCION LÍMITES autorizados:

Id:

Contador interno. Para efectos de auditoría. Ningún usuario puede modificar este campo.

Nombre de la Compañía:

Es el nombre de la Sucursal o Compañía

Limite de préstamo usuario:

Es la cantidad máxima de dinero que pueden prestar por contrato los usuarios con el nivel más bajo de privilegios (usuario) en el sistema.

Limite de préstamo encargado:

Es la cantidad máxima de dinero que pueden prestar por contrato los supervisores o encargados (usuarios con calidad de administrador limitado) de la sucursal.

Porciento máximo bonificación recargos usuario:

Se refiere al descuento máximo que puede hacer el usuario en los recargos que traiga el pagare, por ejemplo, cuando el cliente viene a pagar después de su fecha de vencimiento. Aún cuando se presenta este parámetro, al usuario no se le permite por restricción interna realizar ningún tipo de descuento sobre este concepto.

Porciento máximo bonificación recargos encargado:

Se refiere al descuento máximo que puede hacer el encargado (usuario con calidad de administrador limitado) en los recargos que traiga el pagare, por ejemplo, cuando el cliente viene a pagar después de su fecha de vencimiento.

Porciento máximo bonificación intereses usuario:

Se refiere al descuento máximo que puede hacer el usuario en los intereses que traiga el pagare, por ejemplo, cuando el cliente viene a pagar antes de su fecha de vencimiento. Aún cuando se presenta este parámetro, al usuario no se le permite por restricción interna realizar ningún tipo de descuento sobre este concepto.

Porciento máximo bonificación intereses encargado:

Se refiere al descuento máximo que puede hacer el encargado (usuario con calidad de administrador limitado) en los intereses que traiga el pagare, por ejemplo, cuando el cliente viene a pagar antes de su fecha de vencimiento.

Porciento mínimo finiquito en legal sobre avalúo usuario:

En este campo establece el monto mínimo que se le autoriza al usuario a recibir (como un porcentaje del avalúo o préstamo del contrato siendo el 100% igual al valor del mismo), en caso de que desee llegar a un acuerdo de pago por finiquito de cuenta en legal con su cliente si desea hacerle una quita a la cuenta del mismo.

Porciento mínimo finiquito en legal sobre avalúo encargado:

En este campo establece el monto mínimo que se le autoriza al encargado o gerente (usuario con calidad de administrador limitado) a recibir (como un porcentaje del avalúo o préstamo del contrato siendo el 100% igual al valor del mismo), en caso de que desee llegar a un acuerdo de pago por finiquito de cuenta en legal con su cliente si desea hacerle una quita a la cuenta del mismo.

El encargado puede modificar los siguientes catálogos:

Si se palomea estas opciones el encargado (administrador limitado) puede hacerles cambios en los siguientes catálogos.

Metales y piedras (en caso de recibir garantías como joyería).

Definición de la compañía (parámetros de configuración del sistema).

Tasa de interés (catálogo de tasas de interés según la categoría del préstamo, plazo, monto del mismo, etc.).

Días Feriados (Catálogo de promociones de descuentos automáticos sobre recargos a cobrar en caso de pago posterior al vencimiento, en el que puede indicarle al sistema que días se encuentra cerrada la sucursal de manera que el vencimiento se corra al día siguiente entre otros).

Quitar estatus de legal (para poder recibir pago a una cuenta, ya que mientras esta esté en legal se bloquea).

Enviar a legal antes de fecha de vencimiento.

Enviar a legal antes de fecha de traspaso de a legal.

El administrador puede modificar los siguientes catálogos:

Si se palomean estas opciones el administrador del sistema puede hacerles cambios.

Enviar a legal antes de fecha de vencimiento.

Enviar a legal antes de fecha de traspaso de a legal.

ESPECIFICAS DEL EQUIPO

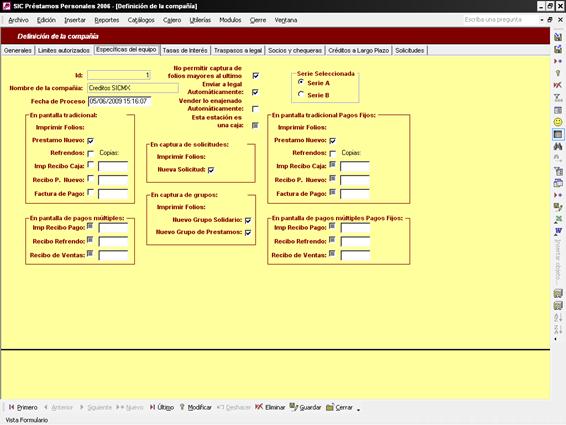

ESPECIFICAS DEL EQUIPO

En esta pantalla los parámetros se definen son para el equipo en el que nos encontramos, a excepción de “No permitir captura de folios mayores al último”, “Enviar a legal Automáticamente” y “Vender Automáticamente lo Enajenado”. Antes de Llenar esta sección de definición, debemos salirnos del sistema y volver a ingresar, Al palomear una de estas opciones podrás realizar en esta estación de trabajo estos tipos de movimientos:

Esta estación una caja (obliga al usuario a iniciar caja antes de realizar cualquier movimiento en el sistema)

Imprimir folios Nueva Solicitud (Permite generar un folio para una nueva solicitud al momento de guardar la misma por primera vez. Si esta opción no está habilitada, no se podrá guardar la solicitud a menos que se le asigne un folio de forma manual y que dicho folio no exista en el módulo de solicitudes)

Imprimir folios Nuevo Grupo Solidario (Permite generar un folio para un nuevo grupo solidario al momento de guardar el mismo por primera vez. Si esta opción no está habilitada, no se podrá guardar el grupo a menos que se le asigne un folio de forma manual y que dicho folio no exista en el módulo de grupos solidarios)

Imprimir folios Nuevo Grupo de Préstamos (Permite generar un folio para un nuevo grupo de préstamo (que nos puede servir para el módulo de créditos por nómina) al momento de guardar el mismo por primera vez. Si esta opción no está habilitada, no se podrá guardar el grupo a menos que se le asigne un folio de forma manual y que dicho folio no exista en el módulo de grupos de préstamos)

El grupo de opciones encuadrados dentro de la sección marcadas como En pantalla tradicional controla el otorgamiento de créditos con un único pago al vencimiento (por ejemplo quirografarios) y el correspondiente a la sección de En pantalla tradicional pagos fijos la captura de préstamos a largo plazo. En ambas secciones, las opciones son las siguientes:

Imprimir folios:

Préstamo Nuevo. Permite generar un folio para una nuevo contrato al momento de guardar el mismo por primera vez. Si esta opción no está habilitada, no se podrá guardar dicho contrato a menos que se le asigne un folio de forma manual y que dicho folio no exista en el módulo de préstamos. Así mismo, esta opción instruye al sistema para que se imprima en automático el contrato/pagaré asociado al crédito inmediatamente después de guardarse.

Refrendos. Permite generar un nuevo contrato en el caso de créditos con vencimiento único (ejemplo quirografarios), en caso de que el cliente desee un período igual al ya obtenido pagando el monto de los intereses.

Imprimir recibo de caja. Permite generar un recibo de caja en forma automática en una impresora habilitada para la impresión de recibos con cada pago recibido. En este recibo el cliente puede ver el monto de pago así como datos de su préstamo (saldo, próximo vencimiento, etc.)

Imprimir recibo de préstamo nuevo. Permite generar un recibo de caja o tabla de amortización en forma automática en una impresora habilitada para la impresión de los mismos al momento de guardar el contrato por primera vez.

Imprimir factura de pago. Permite generar un factura en forma automática en una impresora habilitada para la impresión de la misma con cada pago recibido en la que se desglosan los intereses y recargos cobrados (con o sin desglose de IVA).

Las secciones En pantalla de pagos múltiples tanto para el esquema tradicional de créditos con pago al vencimiento como en créditos a largo plazo con pagos fijos permiten habilitar o deshabilitar estos mismos conceptos en el módulo de caja por cada renglón de pago capturado dentro de una misma nota de ingreso. Independientemente de esto, en dicho módulo se puede elegir imprimir un recibo de pago múltiple que incluya en detalle todas las operaciones recibidas en el mismo.

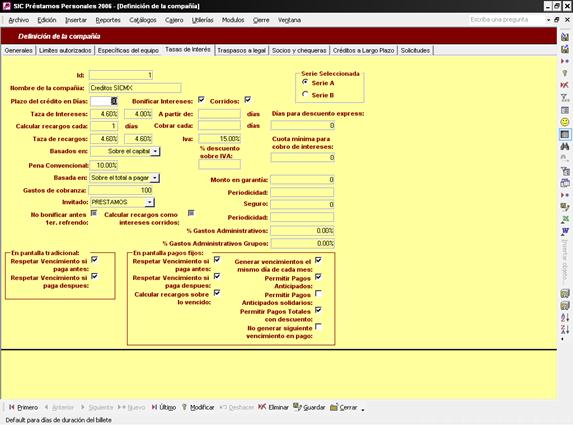

TASAS DE INTERES

Capture valores como Plazo del crédito, Tasas de interés, recargos, etc. En la pantalla a la Izquierda se muestran valores típicos.

CAMPOS DE LA SECCION TAsAS DE INTERES:

Id:

Contador interno. Para efectos de auditoría. Ningún usuario puede modificar este campo.

Nombre de la Compañía:

Es el nombre de la Financiera

Plazo del crédito en Días:

Es el plazo que por default va a dar el sistema al momento de capturar un nuevo préstamo, aunque el usuario tiene la posibilidad de cambiar el plazo por medio de una lista de opciones que se le presentan al momento de capturar un Nuevo Préstamo.

Taza de Intereses:

Es la tasa de interés que cobra los préstamos personales por el préstamo que realiza; el primer cuadro se refiere al interés con impuestos (IVA) incluidos (4.6%) y el segundo al interés antes de impuestos (4%).

Calcular recargos cada:

Cuando el cliente excede el plazo que se le dio para abonar el pago periódico en curso o liquidar su préstamo, se hace acreedor a conceptos como recargos o intereses moratorios, pena convencional y gastos de cobranza. Este campo controla la periodicidad con la que se calculan los recargos (por ejemplo diaria en cuyo caso se especificaría cada 1 días, semanal cada 7 días, etc.).

Taza de Recargos:

Es el tasa de interés moratorio o recargos a cobrar, y se calculará en base a la periodicidad especificada en el renglón anterior. Es decir, si dice cada 1 días, esta tasa es diaria. Cada 7 días, el porcentaje capturado sería semanal.

Basados en:

En este campo se indica la base para el cálculo de los recargos y pena convencional, la que puede ser:

Sobre el Capital: Puede ser solo sobre el capital vencido o el monto total del préstamo según parámetro que se explica más adelante.

Sobre el Total a Pagar: Puede ser solo sobre el monto del pago vencido o el monto total del adeudo según parámetro que se explica más adelante.

Pena convencional:

Esta se aplica sobre el monto de cada pago vencido o el total del adeudo, y se calcula como un porcentaje fijo sobre los mismos el cual no tiene relación con los días vencidos.

Gastos de cobranza:

Es la cantidad a cobrar en pesos por cada pago vencido por este concepto No tiene relación con los días vencidos o el monto de pago vencido.

Pantalla tradicional (préstamos personales)

Respetar Vencimiento si paga antes:

En ocasiones los clientes refrendan antes del plazo que tienen establecido y el nuevo plazo que se les otorga empieza en el momento que hicieron el pago y no cuando se les terminaba el plazo. Por lo que, el cliente va perdiendo días por pagar antes, ya que, las fechas de vencimiento se recorren hacia atrás porque el plazo empieza cuando pagaron y no cuando se les vence el pago, por lo que, hay que palomear esa opción si no quiere que suceda eso.

No bonificar antes 1er. Refrendo:

Con esto se le indica al sistema que a ninguna préstamo se le va hacer bonificación en los intereses antes del primer refrendo.

Calcular recargos como intereses corridos:

Con esta opción palomeada el interés en los recargos va a ser igual al interés diario que cobra la casa de empeño y se van a generar diariamente después de la fecha de vencimiento, sin importar lo que haya escrito en las opciones de Calcular recargos cada: y Tasa de Recargos. Para sacar el interés diario de la financiera se divide la Tasa de Interés entre los días que la empresa otorga por default. Al palomear esta opción es como si le dijera al sistema que calcule los recargos diariamente con el interés diario que cobra la financiera. Viendo los datos de arriba: Calcular recargos cada: 1, con una Tasa de Interés del 20% y un Plazo del crédito en días: 30 Taza de Recargos: 0.67% (20%/30).

Invitado:

Esto es un usuario que únicamente puede ver Reportes en el sistema pero no puede hacer ningún otro movimiento como un préstamo, refrendo, venta, etc..

Bonificar Intereses:

Corridos:

El sistema automáticamente no hace ninguna bonificación a ningún contrato si no está palomeada esta opción, aunque permite hacer las bonificaciones manualmente, pero automáticamente no.

Esta opción se palomea si se desea bonificar intereses cuando el cliente viene a pagar antes del plazo establecido, al palomear también corridos se establecen límites en esas bonificaciones que se hacen, para eso se llenan los datos que se piden en A partir de: y Cobrar cada:. A continuación se explica cada uno

A partir de: esta opción establece el mínimo de días sobre el cual se van a cobrar intereses independientemente de que la persona se presente antes de ese día. Como mínimo se van a cobrar esos días

Cobrar cada: este es un periodo que empieza cuando termina el anterior (A partir de:) y termina regularmente antes del plazo que usted da por default a las boletas (Plazo de Crédito en Días). Ese periodo es el rango de días para cobrar los días mínimos de interés.

Monto en garantía:

Es la cantidad o valor que va a dejar como ahorro o garantía en cada pago del préstamo.

Periodicidad:

Seguro:

Es la cantidad o valor que va a dejar como póliza de seguro en cada pago del préstamo.

Gastos administrativos:

Es el porcentaje de comisión sobre préstamos individuales.

Gastos administrativos solidarios:

Es el porcentaje de comisión sobre préstamos solidarios.

Pantalla de pagos fijos (pagos múltiples)

Respetar Vencimiento si paga antes:

En ocasiones los clientes refrendan antes del plazo que tienen establecido y el nuevo plazo que se les otorga empieza en el momento que hicieron el pago y no cuando se les terminaba el plazo. Por lo que, el cliente va perdiendo días por pagar antes, ya que, las fechas de vencimiento se recorren hacia atrás porque el plazo empieza cuando pagaron y no cuando se les vence el pago, por lo que, hay que palomear esa opción si no quiere que suceda eso.

Respetar Vencimiento si paga después:

Generar vencimientos el mismo día de cada mes:

Al palomear esta opción el sistema realiza automáticamente los vencimientos de los pagos.

Permitir pagos anticipados:

En ocasiones los clientes desean abonar al siguiente pago

Permitir pagos anticipados solidarios:

En ocasiones los clientes desean abonar al siguiente pago

Permitir pagos totales con descuento:

No generar siguiente vencimiento en pago:

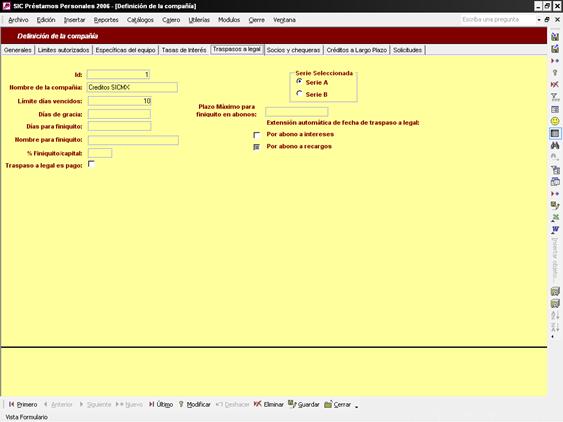

Traspasos a legal

En esta pantalla se capture los valores para el límite de días de vencido, días de gracia, días para finiquito, plazo máximo para finiquito en abonos etc.

Id:

Contador interno. Para efectos de auditoria. Ningún usuario puede modificar este campo.

Nombre de la Compañía:

Es el nombre de la Financiera

Limite de días vencidos:

Ese es el plazo que se le da en días de vencimiento al préstamo para que entre en legal.

Días de Gracia:

Días para finiquito:

Nombre para finiquito:

% Finiquito/capital:

Traspaso a legal es pago:

Plazo máximo para finiquito en abonos:

Es el plazo máximo que tiene el cliente para abonar a la cuenta en convenio.

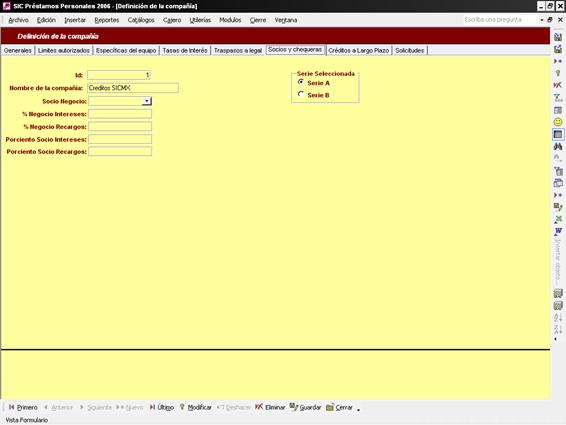

SOCIOS Y CHEQUERAS

CAMPOS DE LA SECCION socios y chequeras:

Id:

Contador interno. Para efectos de auditoría. Ningún usuario puede modificar este campo.

Nombre de la Compañía:

Es el nombre de la Financiera

Socio Negocio:

% Negocio Intereses:

% Negocio Recargos:

Porciento Socio Intereses:

Porciento Socio Recargos:

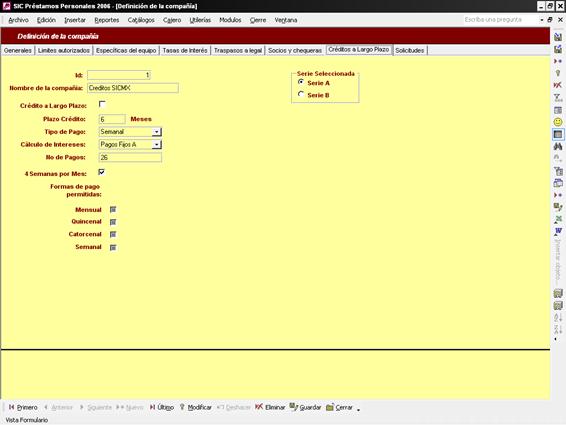

CREDITOS A LARGO PLAZO

En esta pantalla se definen los valores para el crédito a largo plazo, tipo de pago, calculo de intereses y las formas de pago.

CAMPOS DE LA SECCION creditos a largo plazo:

Id:

Contador interno. Para efectos de auditoría. Ningún usuario puede modificar este campo.

Nombre de la Compañía:

Es el nombre de la Financiera

Crédito a largo plazo:

Plazo crédito:

Tipo de pago:

Calculo de intereses:

4 Semanas por mes:

Formas de pago:

Se selecciona la forma de pago que puede realizar en los créditos como semanal, catorcenal, quincenal y mensual.

SOLICITUDES

CAMPOS DE LA SECCION solicitudes:

Id:

Contador interno. Para efectos de auditoria. Ningún usuario puede modificar este campo.

Nombre de la Compañía:

Es el nombre de la Financiera

Factores para cálculo de monto de préstamo máximo sobre total de ingresos:

Normal:

Trato preferencial:

Factores para cálculo de capacidad de pago sobre total de ingresos:

Normal:

Trato preferencial:

Porcentajes series:

Es el porcentaje que se le asigna a cada serie para indicar con qué frecuencia haya más prestamos en una serie. Por ejemplo si se le asigna el 100% en A solamente se realizaran préstamos en la serie A. Si se le asigna 50% el sistema entenderá que en el día los prestamos se realizaran mitad en Serie A y la otra mitad en Serie B.

Individuales y Solidarios (Las campos de los porcentajes de la serie se dividen en individual y solidarios).

Permitir renovaciones crédito a largo plazo:

Se activa el permiso con 1 es verdadero y 0 es Falso para desactivarlo

Nivel autorización requerida en renovaciones crédito a largo plazo:

Se selecciona el nivel de autorización del permiso esta como usuario, encargado y administrador

Antigüedad mínima en meses para permitir renovaciones a largo plazo:

Permitir renovaciones sobre balance crédito a largo plazo:

Se activa el permiso con 1 es verdadero y 0 es Falso para desactivarlo

Antigüedad mínima en meses para permitir sobre balance renovaciones a largo plazo:

Máximo de días vencidos para permitir renovaciones a largo plazo:

Permitir reactivaciones crédito a largo plazo:

Se activa el permiso con 1 es verdadero y 0 es Falso para desactivarlo

Nivel autorización requerida en reactivaciones crédito a largo plazo:

Se selecciona el nivel de autorización del permiso esta como usuario, encargado y administrador

Antigüedad mínima en meses para permitir reactivaciones a largo plazo:

Máximo de días vencidos para permitir reactivaciones a largo plazo:

Permitir reestructurar crédito a largo plazo:

Se activa el permiso con 1 es verdadero y 0 es Falso para desactivarlo

Nivel autorización requerida en reestructurar crédito a largo plazo:

Se selecciona el nivel de autorización del permiso esta como usuario, encargado y administrador

|

|